市场表现回顾

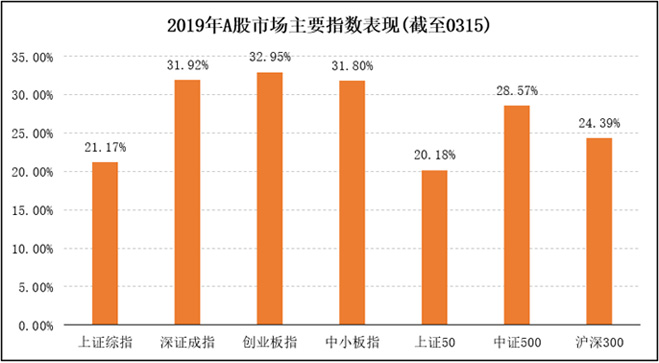

上周,A股市场波动加剧,整体呈现震荡走势,尤其是创业板表现出明显的冲高回落。同时,周成交量开始萎缩,融资融券增长放缓,投资者风险偏好有所下降。资金层面,北上资金流入量继续下降至13亿,其中沪股通流入25亿,深股通流出12亿;与之相对应,沪港通流入10亿,深港通流入20亿。全周,各主要指数表现:上证综指涨1.75%,深证成指涨2.00%,创业板指涨0.49%;同期,上证50涨2.61%,沪深300涨2.39%,中证500涨2.16%。

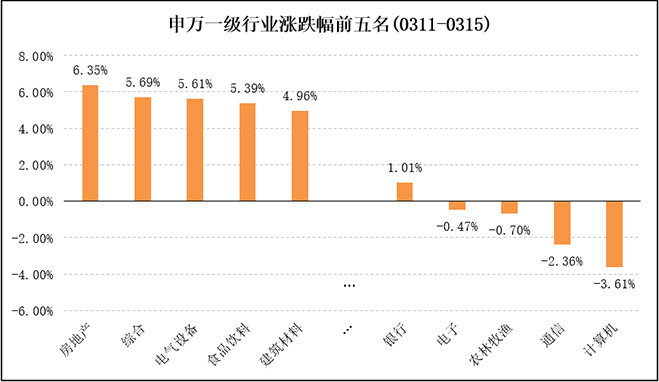

行业方面,28个申万一级行业中仅4个下跌,分别是:计算机、通信、农林牧渔、电子,其中计算机、通信跌幅分别达到3.61%、2.36%,表现最差。表现较好的有房地产、综合、电气设备、食品饮料,涨幅均超5%。二级行业方面,涨多跌少。其中,工程机械、摩托车及其他涨幅均超9%,表现最佳;电站设备、照明设备及其他、酒店及餐饮、白酒、小家电、输变电设备、化学原料、农用化工、房地产开发管理紧随其后,涨幅均超6%。增值服务表现最差,跌幅超10%,其次是IT服务、计算机软件、半导体、贵金属、通信设备制造等。

风格方面,大小盘基本形成均势,大盘收益略优于小盘和中盘。中信风格指数显示:震荡中,消费表现最优,其次是周期,稳定、金融再次;成长相对较弱,取得微弱正收益。

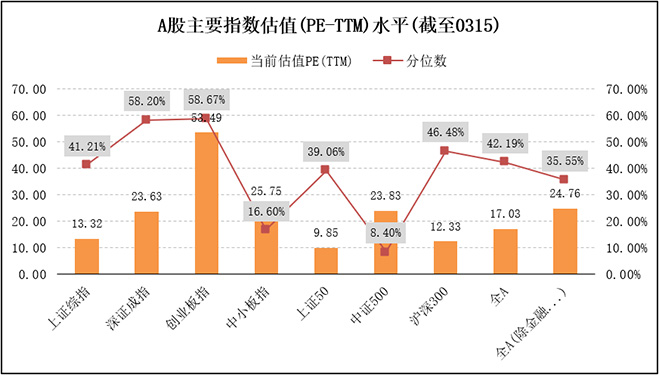

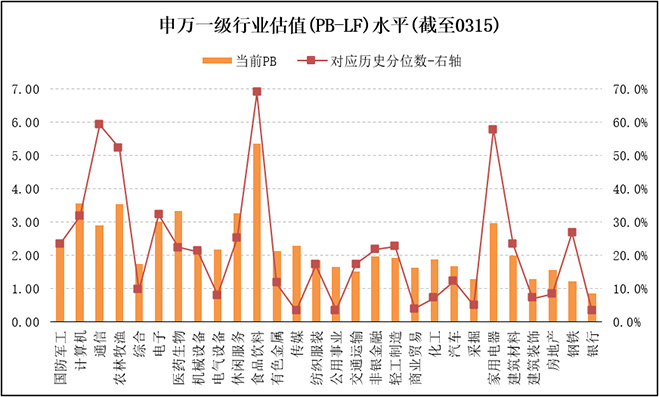

估值方面,当前A股整体估值已恢复至历史中位数水平附近。

短期市场分析

关注到来自两会的消息,总理答记者问时提到增加特定国有金融机构和央企上缴利润,并把长期沉淀的财政资金收回,目标1万亿。考虑到金融机构已完成股份制改革,上缴利润主要通过分红的方式。后续随着分红率的提高,将提升银行等高股息板块的配置价值,但也需注意由此带来的对资本充足率的影响,未来恐需通过发债来补上。2018年底央企利润总额1.7万亿,净利润1.2万亿,归母净利润6100亿,上缴税费2.2万亿。考虑到减税降费也涉及央企,预估减少15-20%,因此实际增加的收入来源可能有限。长期沉淀的财政资金有研究估计为1万亿,包括预算宽松未花完的钱,以及搁置的地方项目,这一块的回收难度可能比较大。

从去年11月开始,即三季度业绩曝出来后,整个市场对企业业绩的预期都有断崖式向下的调整。其实,此现象可作为一个乐观的指标来看待。因为往往在市场进入几乎放弃的状态时,对预期进行下调时反而是市场对未来投资前景趋于理性的一种表现。经过断崖式的预期下调过程后,进入1月、2月后,情绪开始出现明显的改善,向上转向的前兆也已经出现,这也预示未来整个企业盈利进一步向下调的空间相对有限。同时,随着A股国际化进程加速,投资者应该以一个全球化的视野来看待A股的盈利增速。在全球所有的股票市场里,中国市场是目前唯一一个呈现出市场对盈利预期下调速度和幅度呈现大幅放缓、甚至有望回归上调的一个市场。在其他市场,如美国、欧洲、日本等其他股市盈利预期仍是加速向下调整的状态。因此, 就很好理解为什么芒格会说“中国的水有些聪明人已经蹚进去了,时候到了更多人会进场”。

随着杠杆资金快速入场在上周告一段落,增量资金入场最快阶段已经过去。A股在快速的整体性估值修复之后,进一步上行愈发需要得到基本面的配合。接下来,市场可能从快速上涨转变为结构性行情。近期出炉的经济数据最显著的两个变化是地产数据除了投资之外均全面大幅回落,移动通信基站同比数据大幅提升。从历史数据来看,地产销售、开工、拿地面积增速大幅回落恰恰是地产指数超额收益明显提升的开始。而移动基站同比数据继续大幅回升意味着新一轮技术创新周期开始。

随着消费、餐饮数据出现止跌回升,总体消费有望迎来见底时刻。今年经济下滑的压力主要将来自投资和出口,我们对投资和PPI在3季度见底有信心,但海外经济何时触底并带动出口回升仍具有不确定性。我们维持”A股市场在2019年完成熊牛跨越”的整体看法不变。接下来,市场的核心特征可能会发生一些变化,从全面快速的行情逐渐转向震荡,不排除出现季度时长的调整,而投资机会也将转为结构性为主。如果基本面配合,则市场有望整固之后再上一个台阶。从当前转型升级和政策扶持趋势看,未来的市场行情主线大概率继续围绕“科创”展开,结构上有望继续利好成长风格。但对于丧失成长性的绩差股而言,顶部已经到来。

与其争辩牛熊话题,跟着市场情绪漂浮,不如精心筛选那些前程远大的行业中具备核心竞争力的公司,并基于全球资产配置的视角审视性价比。朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将首选视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品,非银投行,军工,种业,大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

宏观经济数据

固定资产投资增速稳步回升。2019年1-2月份,全国固定资产投资开局平稳,共完成固定资产投资(不含农户)44849亿元,同比增长6.1%,增速比去年全年加快0.2个百分点,自去年9月份起呈现平稳回升的态势。其中,1-2月份,社会领域投资同比增长10.2%,其中,教育投资增长14.8%,文化体育和娱乐业投资增长16.1%。1-2月份,房地产开发投资同比增长11.6%,增速比去年全年提高2.1个百分点。

工业生产运行平稳。2019年1-2月份,全国规模以上工业增加值同比实际增长5.3%。据测算,剔除春节因素,1-2月份,全国规模以上工业增加值同比增长6.1%,增速较上年12月份加快0.4个百分点。工业生产运行总体平稳、稳中有进,多数行业和产品保持增长态势,新动能和消费品制造业增长较快,私营企业增长加快,工业品出口平稳增长。

消费品市场开局平稳。从名义增长看,1-2月份,社会消费品零售总额66064亿元,同比增长8.2%,增速与上年12月份持平,比11月份高0.1个百分点;从实际增长看,扣除价格因素,社会消费品零售总额实际增长7.1%,比上年12月份加快0.5个百分点,比上年全年加快0.2个百分点。按消费类型分,1-2月份,餐饮收入7251亿元,同比增长9.7%;商品零售58813亿元,增长8.0%。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。