市场表现回顾

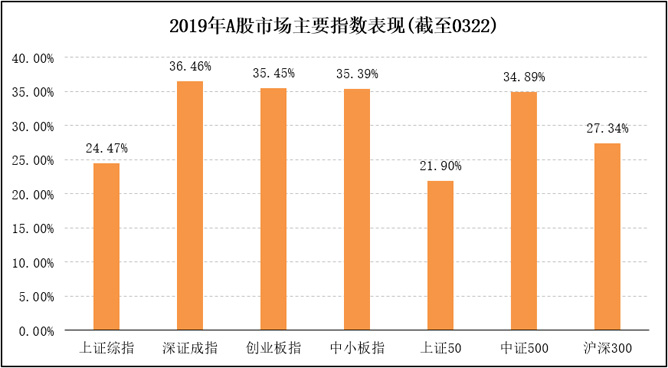

上周,A股市场呈现冲高后盘整走势。周一各指数均大涨,此后四日则涨跌不一,且多出现日内大幅震荡情形。周成交额连续两周下跌,但总量仍较为可观,这也验证了我们此前市场进入存量资金博弈阶段的判断。全周,各主要指数表现:上证综指涨2.73%,深证成指涨3.44%,创业板指涨1.88%;同期,上证50涨1.44%,沪深300涨2.37%,中证500涨4.91%。

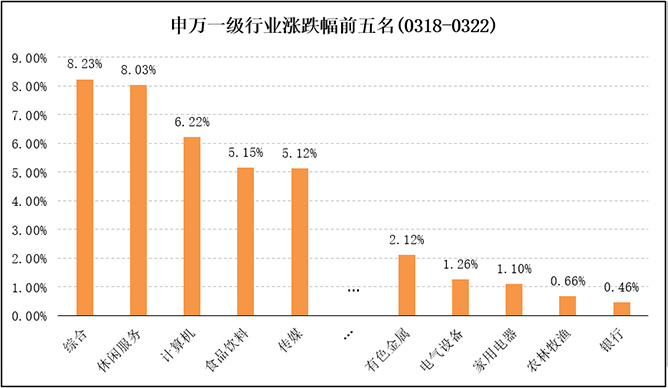

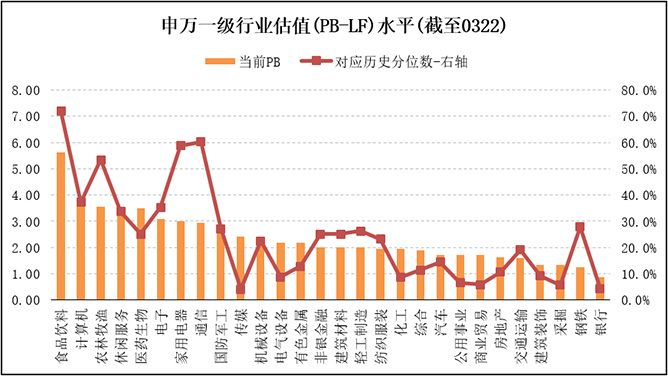

行业方面,28个申万一级行业全部上涨,其中综合、休闲服务涨幅最大,均超8%;其次是计算机、食品饮料、创美、轻工制造,涨幅均超5%;银行、农林牧渔、家用电器、电气设备涨幅最小,排名最后。二级行业方面,几乎全数上涨。商用车、IT服务、综合、景区和旅行社、黑色家电、酒店及餐饮涨幅居前,均超7%;仅牧业、照明设备及其他小幅下跌。

风格方面,中小盘明显占优,大盘股周一冲高后持续回落,涨幅方面:小盘>中盘>大盘。中信风格指数显示:各风格指数均不同幅度上涨。其中,稳定表现最佳,成长、消费次之,周期再次,金融涨幅最弱。

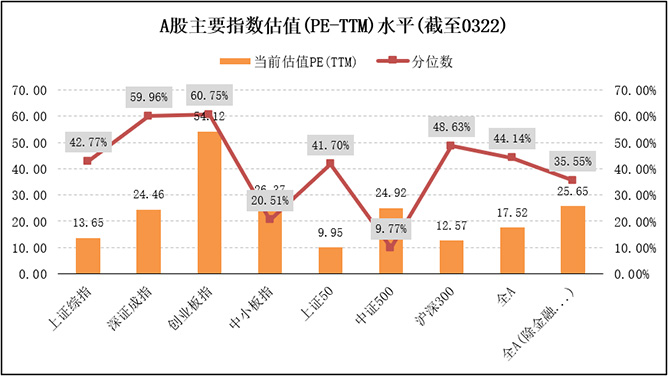

估值方面,当前A股整体估值已恢复至历史中位数水平附近。

短期市场分析

周五海外市场动荡,主要是受韩国出口和德、法PMI数据不及预期的影响。欧元区国家和韩国对出口的依赖度都在50%附近,更容易受到全球经济放缓的影响。相比之下,中美两国对出口的依赖度分别只有20%和15%。全球经济复苏放缓必然加大金融市场的波动,但从股市的角度来讲,另外三件事的影响将更为深远和重大,即中美贸易谈判、中国深化改革、美联储政策托底。贸易谈判如果顺利,我们可以预期:短期方向上,有望推动经济在三季度见底;中期方向上,有望提升中国的国际形象和全球认可度;长期方向上,可能促成以中美为头部的经济格局形成,印度、东南亚、日韩、俄罗斯、东欧等或不同程度上受益,但欧洲、中东将受损。

随着成交量极值的形成,A股已从增量资金驱动切换至存量资金博弈阶段,业绩将成为最重要的支撑点。那些长期逻辑清晰、增长空间巨大的个股将能凭借基本面优势穿越分化期。我们判断未来一个季度,股市的波动性加大将是大概率事件,但在政策的加持下,市场整体仍将保持上升趋势;维持”A股市场在2019年完成熊牛跨越”的整体看法不变。接下来,市场的核心特征可能会发生一些变化,从全面快速的行情逐渐转向震荡,不排除出现季度时长的调整,而投资机会也将转为结构性为主。如果基本面配合,则市场有望整固之后再上一个台阶。

与其争辩牛熊话题,跟着市场情绪漂浮,不如精心筛选那些前程远大的行业中具备核心竞争力的公司,并基于全球资产配置的视角审视性价比。朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将首选视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品,非银投行,军工,种业,大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

宏观经济数据

2019年以来我国外汇市场运行更趋平稳。2019年2月,中国外汇市场(不含外币对市场)总计成交12.83万亿元人民币(等值1.90万亿美元)。其中,银行对客户市场成交1.64万亿元人民币(等值2438亿美元),银行间市场成交11.18万亿元人民币(等值1.66万亿美元);即期市场累计成交4.65万亿元人民币(等值6896万亿美元),衍生品市场累计成交8.18万亿元人民币(等值1.21万亿美元)。2019年1-2月,中国外汇市场累计成交32.40万亿元人民币(等值4.79万亿美元)。

2019年2月,银行结汇6997亿元人民币(等值1039亿美元),售汇8011亿元人民币(等值1189亿美元),结售汇逆差1013亿元人民币(等值150亿美元)。2019年1-2月,银行累计结汇19290亿元人民币(等值2849亿美元),累计售汇19485亿元人民币(等值2879亿美元),累计结售汇逆差195亿元人民币(等值30亿美元)。2019年2月,银行代客涉外收入15696亿元人民币(等值2330亿美元),对外付款14674亿元人民币(等值2178亿美元),涉外收付款顺差1022亿元人民币(等值152亿美元)。2019年1-2月,银行代客涉外收入39292亿元人民币(等值5805亿美元),对外付款35463亿元人民币(等值5240亿美元),涉外收付款顺差3829亿元人民币(等值565亿美元)。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。