市场表现回顾

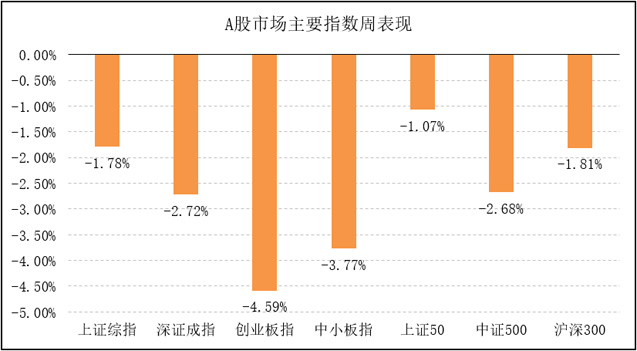

上周,A股市场未能延续4月首周的强势,放量下挫,中小板指、创业板指领跌。全周,各主要指数表现:上证综指跌1.78%,深证成指跌2.72%,创业板指跌4.59%;同期,上证50跌1.07%,沪深300跌1.81%,中证500跌2.68%。

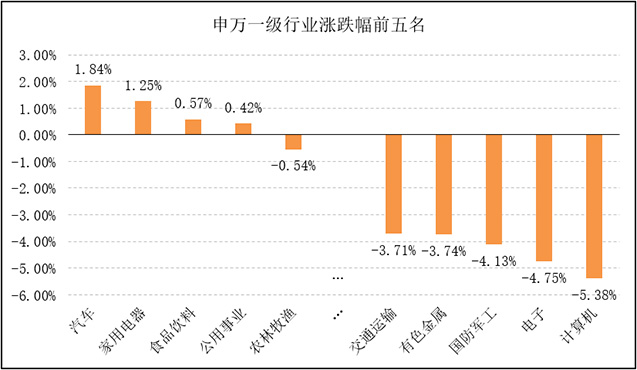

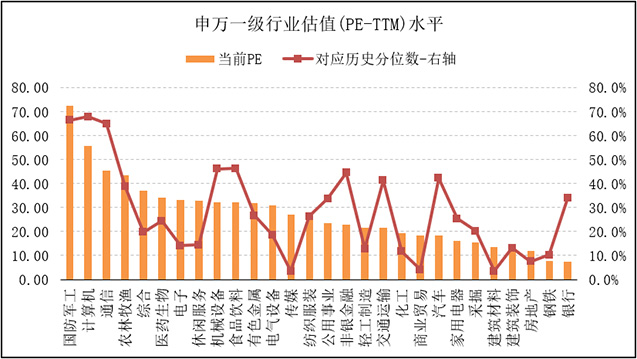

行业方面,28个申万一级行业中4个上涨,其中,汽车、家用电器、食品饮料、公用事业、农林牧渔为涨幅排名前五位的行业;交通运输、有色金属、国防军工、电子、计算机为跌幅排名前五位的行业。二级行业方面,煤炭化工、商用车、摩托车及其他、汽车销售及服务、白色家电涨幅居前,涨幅在2%-5%之间。

风格方面,大盘股表现优于小盘、中盘股。跌幅方面:中盘>小盘>大盘。中信风格指数中,“消费”、“稳定”风格指数表现最佳,跌幅在1%以内,分别为-0.45%和-0.55%。

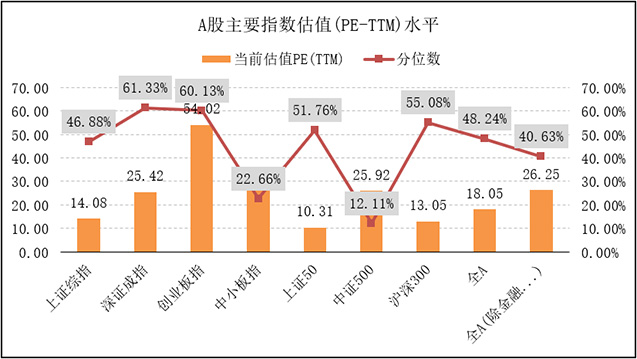

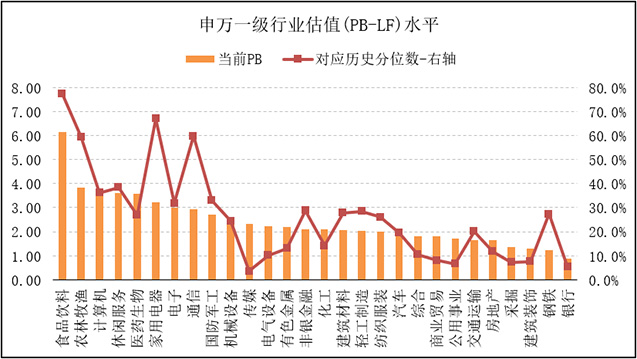

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周18.43倍下降至18.05倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周26.81倍下降至26.25倍。中小板估值PE(TTM)由前周27.75倍下降至26.76倍,创业板估值PE(TTM)由前周56.33倍下降至54.02倍。沪深300估值PE(TTM)由前周13.31倍下降至13.05倍,中证500估值PE(TTM)由前周26.51倍下降至25.92倍。

短期市场分析

刚刚公布的3月的经济金融数据将强化投资者对经济见底企稳的预期,尤以金融数据为代表。

l 3月份CPI为2.3%,较上月回升0.8个百分点,PPI为0.4%,较上月回升0.3个百分点,通胀整体小幅抬升。

l 3月份出口增速为14.2%,较2月份反弹34.9个百分点,远超市场预期。

l 央行公布3月金融数据,其中M1和M2分别反弹至4.6%和8.6%,新增贷款1.69万亿,新增社融2.86万亿,社融存量增速反弹至10.7%。

对于投资来说,对经济见底结构的判断重于对经济总量见底的判断。如果说一季度的基建投资数据显示出见底的迹象,二季度有望见底的是CPI和可选消费数据。那么,相应的,养殖板块和消费板块或将迎来投资机会。

需要关注的风险点是:1、中美贸易谈判结果不及预期对今年以来迅速抬升的风险偏好的冲击。市场普遍正面解读中美贸易谈判结果,但忽视了双方深层次矛盾的现实性和长期性。2、海外经济数据的新一轮放缓对北上资金流入速度的削弱。

总体看,资产“又好又便宜”、海内外流动性环境宽松、资本市场制度变革的三个大逻辑不变,我们维持A股在2019年完成向熊牛转折的看法不变。

朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将首选视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品,非银投行,军工,种业,大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。