市场表现回顾

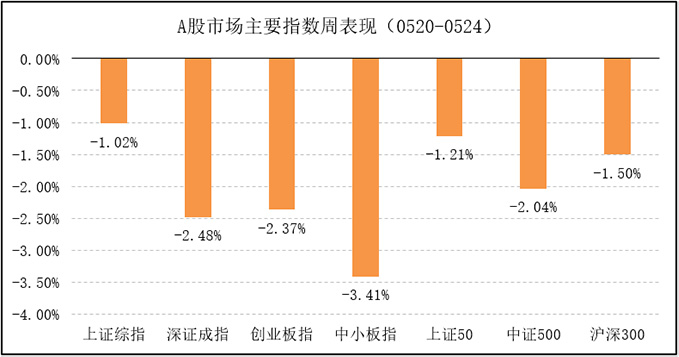

上周市场继续下跌,外部环境变化以来市场的风险偏好剧烈下降。全周,各主要指数表现:上证综指跌1.02%,深证成指跌2.48%,创业板指跌2.37%;同期,上证50跌1.21%,沪深300跌1.50%,中证500跌2.04%。

数据来源:Wind

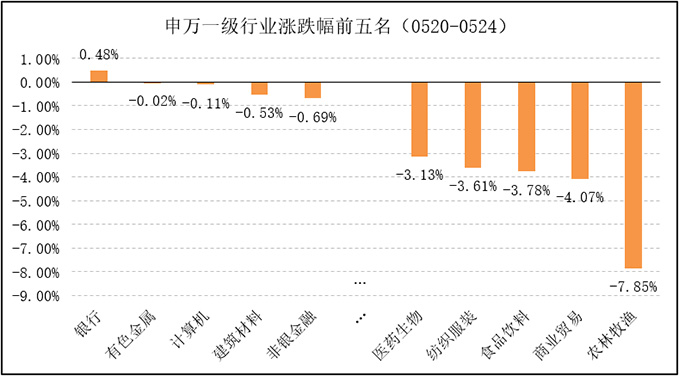

行业方面,28个申万一级行业中,仅有银行获得了正收益,其余一级行业均未取得正收益。其中,医药生物、纺织服装、食品饮料、商业贸易、农林牧渔为跌幅排名前五位的行业。

数据来源:Wind

风格方面,大盘股表现优于中盘、小盘股,大盘>中盘>小盘。中信风格指数中,“金融”风格指数表现相对优秀,跌幅为0.14%。

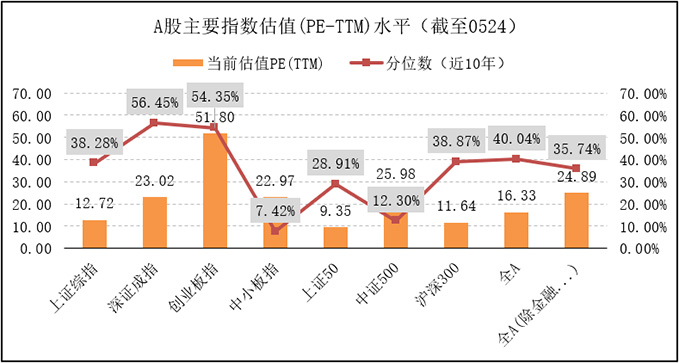

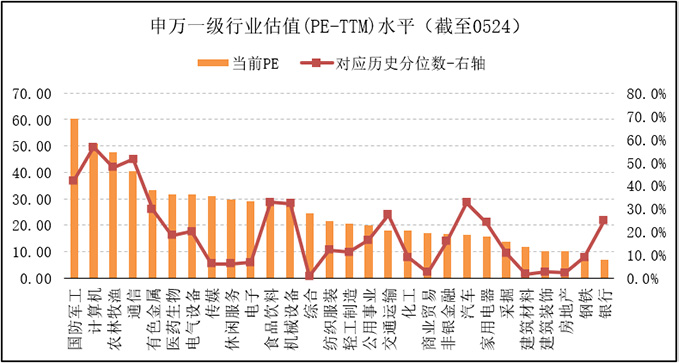

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周16.57倍下降至16.33倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周25.52倍下降至24.89倍。中小板估值PE(TTM)由前周23.80倍下降至22.97倍,创业板估值PE(TTM)由前周53.11倍下降至51.80倍。沪深300估值PE(TTM)由前周11.75倍下降至11.64倍,中证500估值PE(TTM)由前周26.54倍下降至25.98倍。

数据来源:Wind

数据来源:Wind

数据来源:Wind

短期市场分析

受到贸易争端的影响,上周A股市场继续走低。前几周表现稳健的医药生物、食品饮料、农林牧渔防御性的板块跌幅较大,这与全球投资者避险情绪发酵而引起的资金外流相关。

贸易争端从贸易层面迅速发展到科技层面,其剧烈程度超出了市场的预期,使得市场出现了连续3周的下挫。应该说,从定性层面,市场已经释放了一部分风险,但是由于争端对出口、汇率等经济层面和企业层面实际影响的高度不确定,现在难言风险释放充分。

短期贸易关系和产业链砸断骨头连着筋,从贸易战到科技战、甚至金融战,中美产业链进行重构。不识庐山真面目,只缘身在此山中。我们相信双方政治家们的理性和智慧,不会在地球村里选择双输。

在此预期下,只要自上而下我们坚持改革开放,只要自下而上企业努力构建自身的核心竞争力,只要企业家踏实做事,锐意进取,涌现出越来越多“世界冠军”和“中国之最”公司的A股市场便充满机遇。

长期来说,朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将持续关注视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品,非银投行,军工,种业,大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。