市场表现回顾

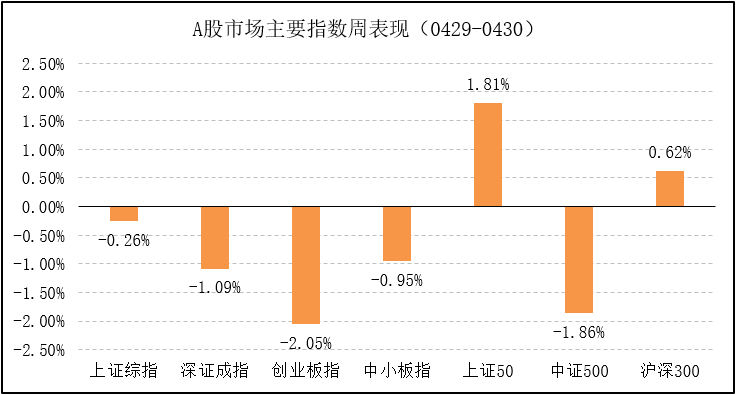

上周的两个交易日,A股市场呈现出结构分化特征,大盘板块的表现强于中小盘板块。全周,各主要指数表现:上证综指跌0.26%,深证成指跌1.09%,创业板指跌2.05%;同期,上证50涨1.81%,沪深300涨0.62%,中证500跌1.86%。

数据来源:Wind

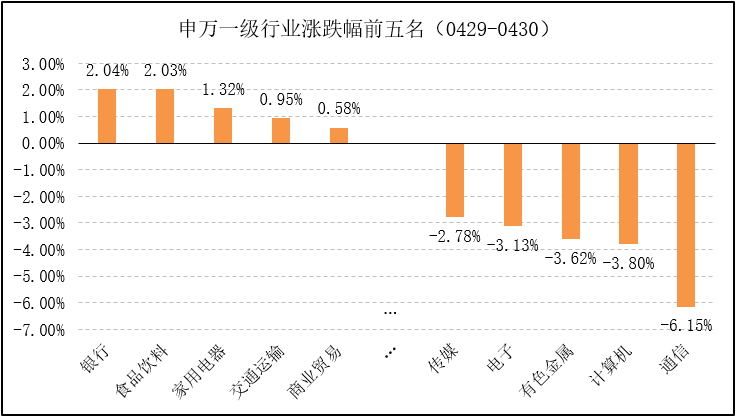

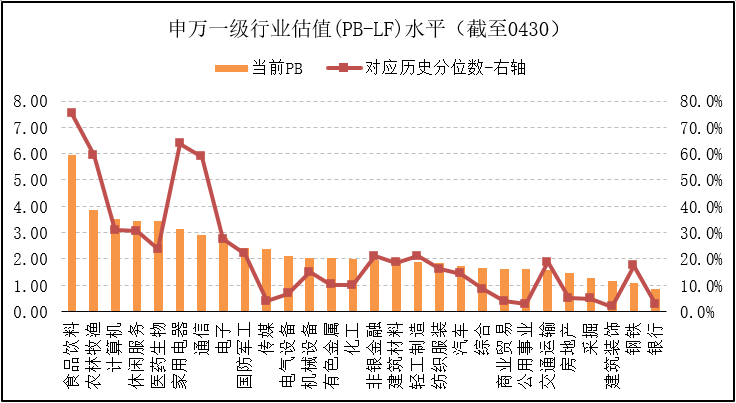

行业方面,28个申万一级行业中,6个行业录得周度正收益。其中,银行、食品饮料、家用电器、交通运输、商业贸易表现相对优秀的五个一级行业。传媒、电子、有色金属、计算机、通信为跌幅排名前五位的行业。

数据来源:Wind

风格方面,大盘股表现优于小盘、中盘股,大盘>中盘>小盘。中信风格指数中,“金融”、“消费”、“稳定”风格指数表现相对优秀,涨幅分别为0.46%、0.87%和0.21%。

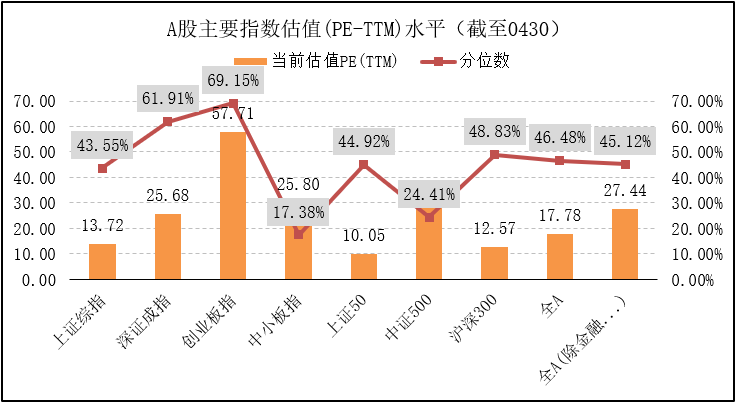

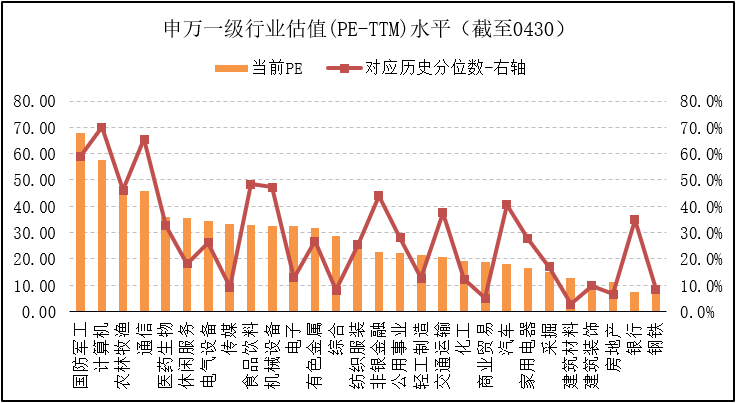

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周18.66倍下降至17.78倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周27.24倍上升至27.44倍。中小板估值PE(TTM)由前周27.27倍下降至25.80倍,创业板估值PE(TTM)由前周55.36倍上升至57.71倍。沪深300估值PE(TTM)由前周13.49倍下降至12.57倍,中证500估值PE(TTM)由前周26.46倍上升至28.45倍。

数据来源:Wind

数据来源:Wind

数据来源:Wind

短期市场分析

4月份中采PMI为50.1,较3月份回落0.4个百分点。从生产侧来看,生产PMI为52.1,较3月份回落0.6个百分点。库存方面,产成品库存PMI与原材料库存PMI分别为46.5、47.2,分别较上月回落0.5个百分点、1.2个百分点。如此看,国内经济已从被动累库存过渡到主动去库存阶段,并可能持续到三季度。表现特征上看,生产PMI与库存PMI双双下降。这反映出来,一方面,经济压力仍存,但最糟糕的时间段已经过去;另一方面,虽然经济总量还会回落,但未必创新低,且价格的韧性更大。

企业盈利能力已经或正在走过拐点。A股一季报数据显示,金融、食品饮料、交运、公用事业板块的盈利率先企稳回升。得到盈利支撑的上证50和沪深300上周取得了较市场整体的超额收益。与经济见底回暖的周期相称,我们预计,零售、家电、汽车、医药等消费类行业的盈利二季度环比继续改善。经过年初以来的整体性估值修复,是否具备业绩支撑是判断个股走势的核心要点之一。我们持续关注盈利能力获得验证所带来的个股机遇。

5月5日,特朗普在其推特上表示,5月10日起,将价值2000亿美元的从中国进口商品的关税从10%上调到25%,并打算对剩余价值3250亿美元进口商品也征收25%关税。

此次争端再起与美国内矛盾缓和相关,扭转了事前普遍的乐观预期,但也无需过于悲观,个人反复无常并不根本性改变中美竞合长期趋势。与以往的最大不同是,这次我们外向型企业已有准备,龙头公司已经在做调整布局。同时,外部环境变化将继续倒逼深化改革进程,政策红利更值得期待。因此,本轮系统性调整将带来机会,尤其是盈利验证自下而上的机会,我们主张用优质企业的确定性应对系统性的不确定性。

总体看,资产“又好又便宜”、海内外流动性环境宽松、资本市场制度变革的三个大逻辑不变,我们维持A股在2019年完成向熊牛转折的看法不变。

朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将首选视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品,非银投行,军工,种业,大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。