市场表现回顾

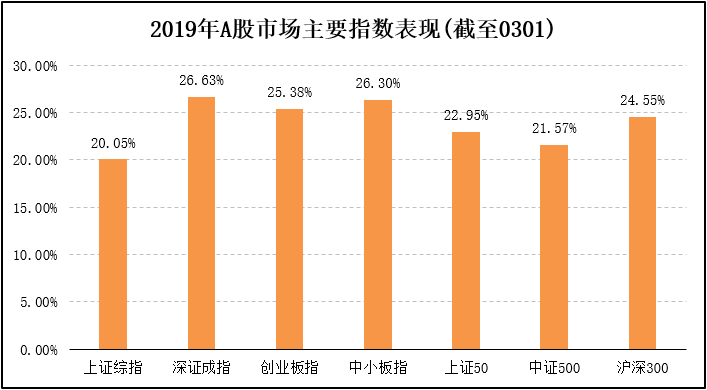

上周,A股继续放量上涨,周线已8连阳,周成交金额占自由流通市值比例超过20%,资金流入迹象明显,牛市特征初现。全周,各主要指数表现:上证综指涨4.54%,深证成指涨6.47%,创业板指涨7.25%;同期,上证50涨4.20%,沪深300涨5.43%,中证500涨6.10%。

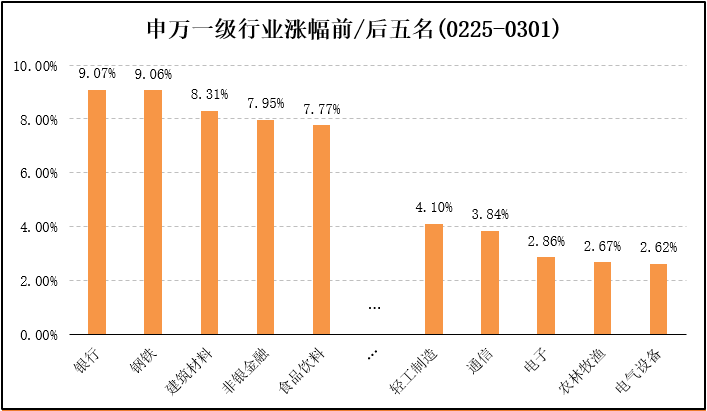

行业方面,28个申万一级行业全部上涨。其中,涨幅较大的有:银行、钢铁、建筑材料,涨幅均超8%;过半数行业涨幅超6%。二级行业方面,同样全部上涨。其中,信托及其他、股份制与城商行延续了前一周大涨之势,涨幅均超10%;近半数行业涨幅超6%;仅新能源设备、牧业涨幅低于1%。

风格方面,大小盘形成均势,全周表现来看:中盘股涨幅略微领先于大盘股和小盘股。中信风格指数显示:上涨中,金融延续强势,消费次之;周期、稳定、成长再次,三者涨幅均势。

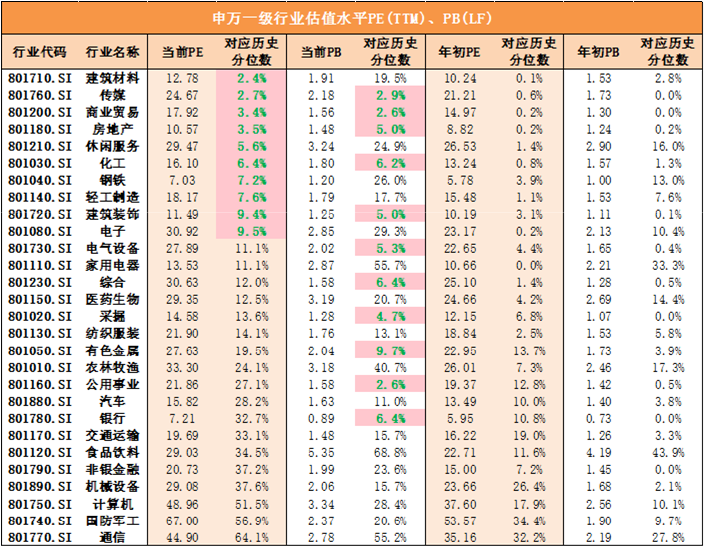

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周15.24倍上升至16.73倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周21.16倍上升至23.82倍。中小板估值PE(TTM)由前周22.86倍上升至24.77倍,创业板估值PE(TTM)由前周33.82倍上升至50.70倍。沪深300估值PE(TTM)由前周11.70倍上升至12.50倍,中证500估值PE(TTM)由前周19.06倍上升至22.62倍。

短期市场分析

上周,影响A股后市的两大预期落地,即MSCI提高A股纳入因子、科创板“2+6”正式规则制度发布。

3月1日,MSCI公布对进一步增加A股在MSCI指数中权重的咨询结果,决定将现有大盘A股在MSCI全球基准指数中的纳入因子由5%提高至20%,纳入将分三步落实,即在5月、8月和11月逐步提升。此外,11月时还会将中盘A股以20%纳入因子加入MSCI中国指数。这次纳入因子提升以后,未来中长期外资持续流入概率较大。从各家券商的测算结果来看,保守估计潜在增量资金有望超过4000亿元人民币。但需要注意的是,随着纳入步骤的逐步推进,流入A股的外资性质可能发生变化,即外资主导资金属性可能从交易型外资转向配置型外资。投资角度来看,后续有望利好反映中国消费升级、产业升级趋势的优质龙头个股。长期影响来看,A股国际化水平提高有助于市场基础制度的完善和长期价值投资理念的传播。一方面,MSCI表示未来A股纳入因子在20%基础上进一步上调,需要A股进一步解决一系列市场准入问题,包括对套期保值和衍生品工具的管制、互联互通的假期安排等。因此可以预期,海外资金的大幅流入将推动A股市场在制度建设、公司治理、对外开放等方面继续进步,以顺应A股国际化的要求。另一方面,随着外资在A股参与率的提升,其对定价的边际影响力也在不断提升,有助于推动A股投资者行为朝着“基于基本面的投资”方向转变,从而进一步推动长期价值投资理念的传播。

3月1日,证监会和上交所正式发布了实施科创板的“2+6”制度规则,涵盖注册审核、发行承销、上市规则与持续监督、交易规则等方面的内容。相较于征求意见稿,科创板的正式规则制度更显开放和市场化,也更加务实。主要的更新、调整包括:(1)当需要申请人进一步说明、补充文件时,主要强调由交易所问讯;(2)放宽发行条件:注册决定有效期由6个月延长至1年,再次申请由1年缩减为6个月;(3)惩处方面,弱化了司法部分,主要强调不接受发行、中止上市、市场禁入等在证监会权力范围内的措施;(4)删除核心技术人员的股份锁定期安排;(5)战略投资者可以出借股票;(6)明确了红筹股的上市标准。短期来看,预计科创板成立对目前A股资金面的整体影响有限。但更多优质科技创新类的成长型企业上市,将在一定程度上降低已上市类似企业的稀缺性。对竞争力差的个股来说,会因为市场整体流动性、风险偏好等的改变而被分流资金,从而强化了市场优胜劣汰的功能。创投类企业和券商将受益于科创板的事件驱动效应,或有阶段性表现。中长期来看,科创板相关规则定稿方向总体坚持定价市场化、监管宽严适度、信息披露充分等原则。近期,国家强调要继续深化金融供给侧结构性改革,而设立科创板并试点注册制,便是资本市场供给侧结构性改革的重大举措之一。科创板及试点发行注册制的推出,将在中长期内对加快资本市场改革、改善金融市场结构和缓解中小企业融资压力、推进科技创新、产业升级、促进经济结构调整起到积极作用。

上周,过万亿的日成交金额远超市场预期,A股周换手率已突破15%的牛熊分界线,上升至20%附近。从宏观背景、政策导向、投资者偏好角度来看,资金持续流入的趋势正在形成。由于宏观面流动性宽松的背景已经实实在在地演变成A股交易量的增长,我们倾向于认为如果经济后续不再次出现平台式下移,A股则有望实现从熊市向牛市的跨越。

投资层面,我们在2月底对部分个股提前兑现了部分收益,后续在仓位上我们将更加积极,可配置资金将向主线倾斜。宏观层面,我们会持续重点关注CPI、基建、航运等数据的变化;在自下而上的方向上,会继续专注于挖掘所覆盖产业链中的优质公司。对于坚持产业链投资研究模式的朱雀而言,市场短期波动很正常。我们将继续布局盈利周期确定处于底部区域的板块,并持续集中精力自下而上长期跟踪优质公司。从专业角度出发,认真评估中国经济及各产业链的未来机遇与风险,在充分准备外生冲击的预案前提下,优化组合结构并进行积极投资。重点关注领域包括:光伏、新能源车、现代农业、生物医药、消费升级、高端装备军工、云计算、5G、金融保险等。

宏观经济数据

2月官方PMI:中国制造业采购经理指数小幅回落,非制造业商务活动指数继续保持在扩张区间。2019年2月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.3个百分点;非制造业商务活动指数为54.3%,比上月回落0.4个百分点。非制造业总体继续保持增长,其中,服务业运行总体平稳,建筑业总体仍保持较快增长。2月份,综合PMI产出指数为52.4%,比上月回落0.8个百分点,表明我国企业生产经营活动总体保持扩张,但受春节因素影响,扩张步伐比上月放缓。

2月财新制造业PMI:制造业下行放缓,内需明显改善。2019年2月财新中国制造业采购经理人指数(PMI),录得49.9,较1月回升1.6个百分点,逼近荣枯分界线,为三个月以来最高。这一走势与统计局制造业PMI并不一致。国家统计局公布的2月制造业PMI录得49.2,下降0.3个百分点,连续三个月处于收缩区间。从分项数据看,两个制造业PMI存在一定差异。财新中国制造业PMI中,生产指数回升至扩张区间,原材料库存指数在收缩区间回升,经营预期指数在扩张区间回落;而统计局制造业PMI中,生产指数自2009年2月以来首次落入收缩区间,原材料库存指数在收缩区间继续下降,经营预期指数明显回升。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。