市场表现回顾

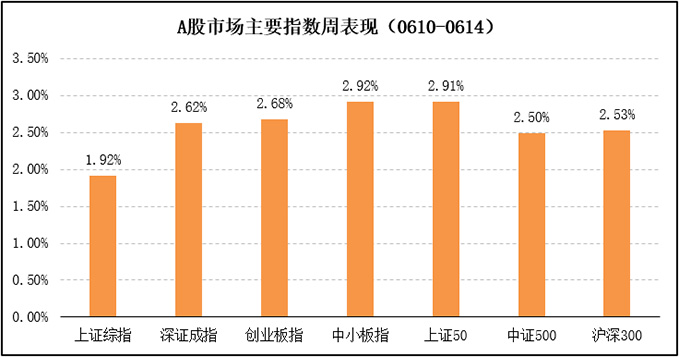

政策调节措施加码的背景下,上周一周二,市场出现大幅反弹,使得全周各个指数板块均收得正收益。全周,各主要指数表现:上证综指涨1.92%,深证成指涨2.62%,创业板指涨2.68%;同期,上证50涨2.91%,沪深300涨2.53%,中证500涨2.50%。

数据来源:Wind

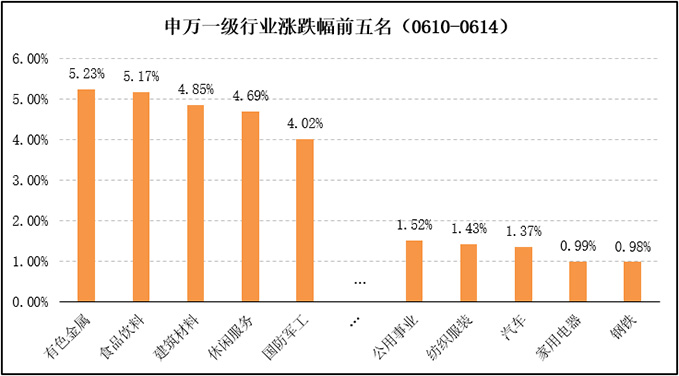

行业方面,28个申万一级行业中,所有行业全部录得正收益。其中,有色金属、食品饮料、建筑材料、休闲服务、国防军工是涨幅排名前五位的行业。

数据来源:Wind

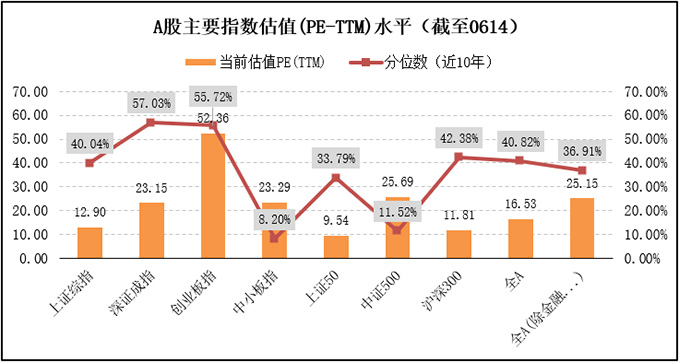

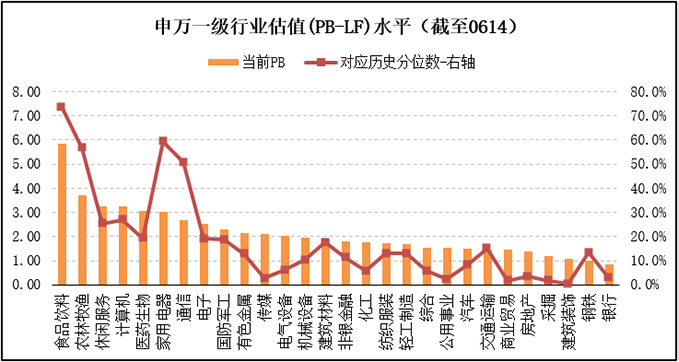

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周16.18倍上升至16.53倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周24.50倍上升至25.15倍。中小板估值PE(TTM)由前周22.58倍上升至23.29倍,创业板估值PE(TTM)由前周50.97倍上升至52.36倍。沪深300估值PE(TTM)由前周11.60倍上升至11.81倍,中证500估值PE(TTM)由前周25.10倍上升至25.69倍。

数据来源:Wind

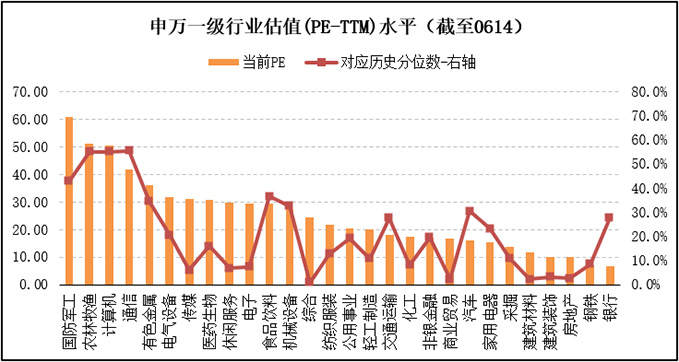

数据来源:Wind

数据来源:Wind

短期市场分析

6月10日,中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》。《通知》指出,由专项债支持、符合中央重大决策部署、具有较大示范带动效应的重大项目,主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目上收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金。受此消息的提振,解读为政策调节空间增加,A股市场上周反弹,与之相关的基建类涨幅居前。同时,央行对中小银行的流动性呵护也反映出政策的针对性和持续性。

5月份规模以上工业增加值5.0%,固定资产投资增长5.6%,社会消费品零售总额增长8.6%。经济数据再次表明了主动去库存的特征,在需求端确认了二次探底的趋势。目前阶段,经济总量收缩可能大于价格下跌,企业盈利受到的压力要小于2018年第四季度-2019年第一季度。我们预计,经济数据或下滑到4季度。

由于外围因素的不确定性以及其对经济、企业的影响难以判断,预计当前A股将维持震荡趋势。但随着贸易摩擦形势的逐步明朗,预计7月份开始,政策工具箱可操作空间将逐步上升,股市可能先于经济完成调整。对A股市场,总体不必过分悲观。

长期来说,朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将持续关注视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品、非银投行、军工、种业、大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。