市场表现回顾

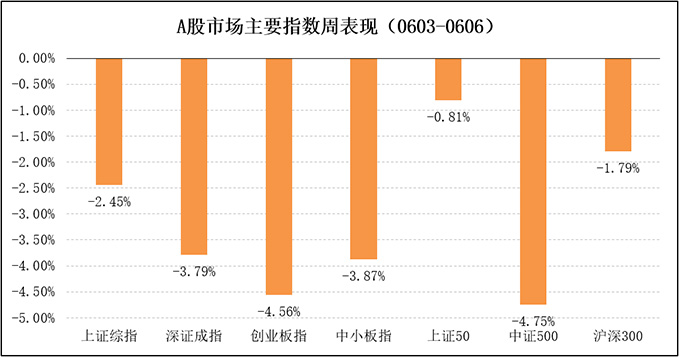

端午假期前的四个交易日,市场连续四天收阴。全周,各主要指数表现:上证综指跌2.45%,深证成指跌3.79%,创业板指跌4.56%;同期,上证50跌0.81%,沪深300跌1.79%,中证500跌4.75%。

数据来源:Wind

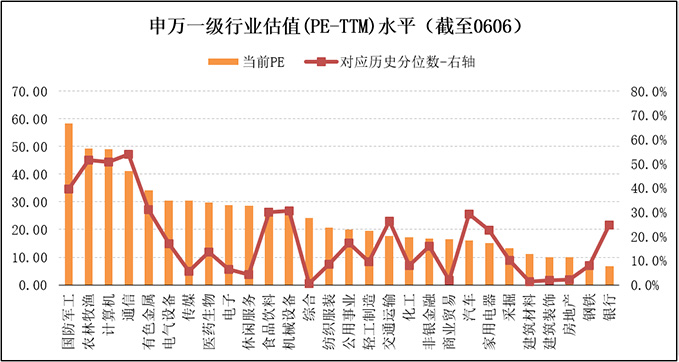

行业方面,28个申万一级行业中,除了银行外,其余所有行业均录得负收益。其中,轻工制造、电气设备、医药生物、国防军工、农林牧渔是跌幅排名前五位的行业。

数据来源:Wind

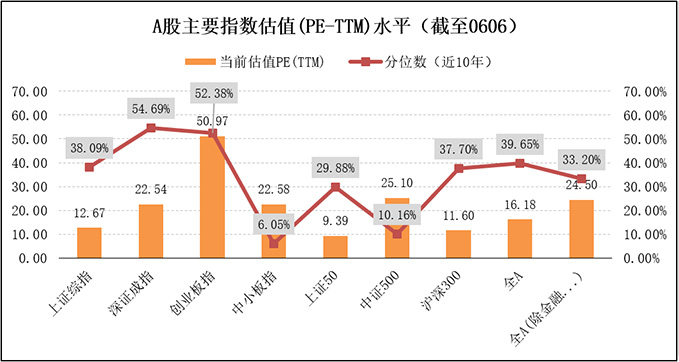

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周16.66倍下降至16.18倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周25.56倍下降至24.50倍。中小板估值PE(TTM)由前周23.48倍下降至22.58倍,创业板估值PE(TTM)由前周53.22倍下降至50.97倍。沪深300估值PE(TTM)由前周11.75倍下降至11.60倍,中证500估值PE(TTM)由前周26.37倍下降至25.10倍。

数据来源:Wind

数据来源:Wind

数据来源:Wind

短期市场分析

6月4日晚间,美联储主席鲍威尔周二在为芝加哥联储有关货币政策战略的会议准备的讲话稿中表示,美联储“将采取适当行动”以维持经济扩张,将密切监控贸易动向的影响。市场将这句话视为美联储转变态度准备降息的最强信号,当天美股旋即大幅反弹。同时,美联储暗示经济已领先就业和通胀成为影响利率决策的首要因素,近四十年来尚属首次。美国5月非农部门新增就业岗位仅7.5万个,出现大幅下滑,低于预期。同期薪资增速放缓迹象已显,企业利润增速也正在走过向下的拐点。我们预计,降息不会改变美国经济未来三、四个季度的放缓趋势,并且是对放缓趋势的确认。

易纲行长6月7日接受媒体采访时表示,如果中美贸易战恶化,中国有足够的政策空间来应对,包括基准利率、存准率。当被问及汇率是否有红线,易纲不认为人民币汇率的某个具体数字更重要,他表示贸易战可能会给人民币带来暂时性的贬值压力,但噪音过后,人民币将回归稳定。

易纲行长的讲话明确了汇率会更有弹性。定性判断,汇率贬值的快慢与贸易摩擦升级的速度呈正比。定量上看,随着美联储降息的预期上升,美元升值趋势可能终结。即使破7,对人民币汇率也不必过于悲观。

上周,前期相对坚挺的核心资产龙头公司亦出现了回调,随之而来的是整个市场全线下挫。6月份可能是外部环境最不确定的时间段,市场对不确定性的担忧升级。但是,我们不宜过度悲观。如美联储降息,国内的政策空间将进一步打开。预计7月份开始,政策工具包可操作空间将逐步上升。随着调整的深入演绎,多维度政策支撑,改革开放的坚决推动,A股市场将渐显转机。

长期来说,朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将持续关注视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品,非银投行,军工,种业,大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。