市场表现回顾

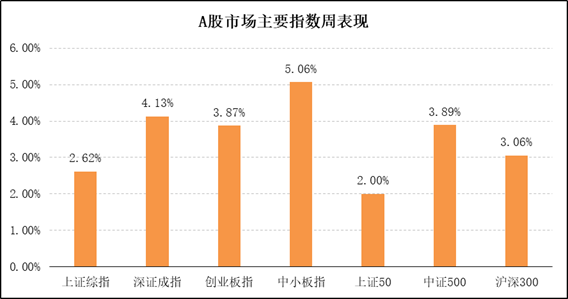

全周,各主要指数表现:上证综指涨2.62%,深证成指涨4.13%,创业板指涨3.87%;同期,上证50涨2.00%,沪深300涨3.06%,中证500涨3.89%。

数据来源:Wind

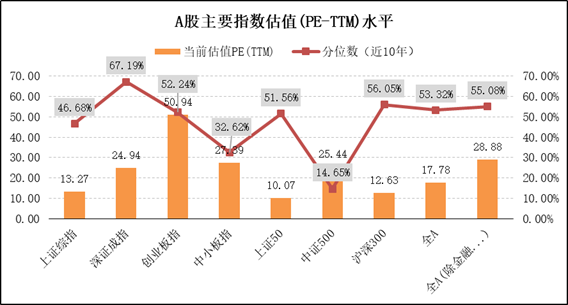

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周17.24倍上升至17.78倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周27.96倍上升至28.88倍。中小板估值PE(TTM)由前周26.10倍上升至27.39倍,创业板估值PE(TTM)由前周48.97倍上升至50.94倍。沪深300估值PE(TTM)由前周12.29倍上升至12.63倍,中证500估值PE(TTM)由前周24.54倍上升至25.44倍。

数据来源:Wind

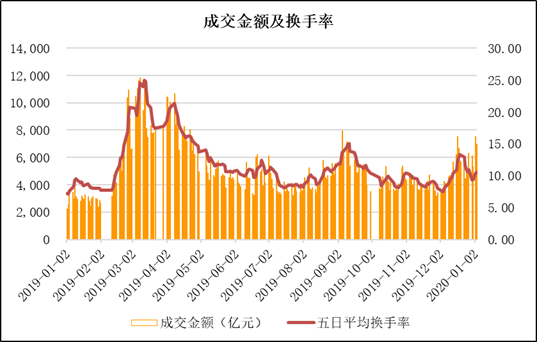

上周,沪深日均成交金额6474.37亿元,周成交金额2.59万亿元,占自由流通市值比重约10%。四日平均换手率约9.87%,较前一周上升3.8%。

数据来源:Wind

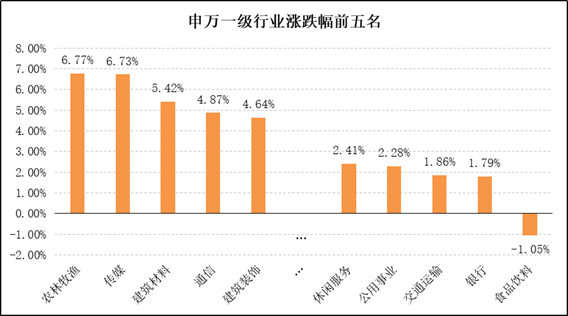

行业方面,28个申万一级行业中27个上涨,其中,农林牧渔、传媒、建筑材料、通信、建筑装饰行业涨幅前五。

数据来源:Wind

最近一周,北上资金净增持155.34亿元。截至上周五,北上资金行业持股总市值1.42万亿,占总市值的2%和自由流通市值的近5%,持股总市值最高的前五大行业是食品饮料、家用电器、银行、医药生物和非银金融,净增持金额处于前五位的行业为银行、医药生物、电子、非银金融和建筑装饰。

数据来源:Wind

短期市场分析

2019年12月,中国制造业采购经理指数(PMI)为50.2%,与上月持平。1月3日,国务院总理李克强主持召开国务院常务会议,确定促进制造业稳增长的措施,稳定经济发展的基本盘。PMI保持扩张,结构上生产指数回升,库存指数下降,表明经济短期无忧。

为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点。

高频数据显示,地产供应收缩出现加速迹象,成交亦有所放缓,由此产生的需求压力预计很快开始释放。地产投资的下滑将对工业品价格形成压制,一方面阻碍通胀向非食品扩散,另一方面相关产业链的ROE下降可能还将持续2-3个季度。

1月3日,美国无人机在巴格达杀死了伊朗革命卫队的精锐部队“圣城军”指挥官卡西姆苏莱曼尼少将。战争的滞胀风险,主要针对交战地而言。历史上,局部战争没有一次造成非交战国的滞胀。美伊事件需密切跟踪,但不必过度担忧。

从股价的角度来看,由于公司现金流质量明显改善,且估值包含了非常高的风险溢价,我们判断周期股正处在陆续触底回升的阶段,先后秩序视行业格局有所不同。我们对周期股的排序是:地产、贵金属、水泥、能源化工、贱金属、黑色。

市场方面,成交金额、融资买入额、同业存单利率、低等级企业债利差等指标都显示市场风险溢价开始下降。因此我们继续看好A股市场,建议积极配置。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。