市场表现回顾

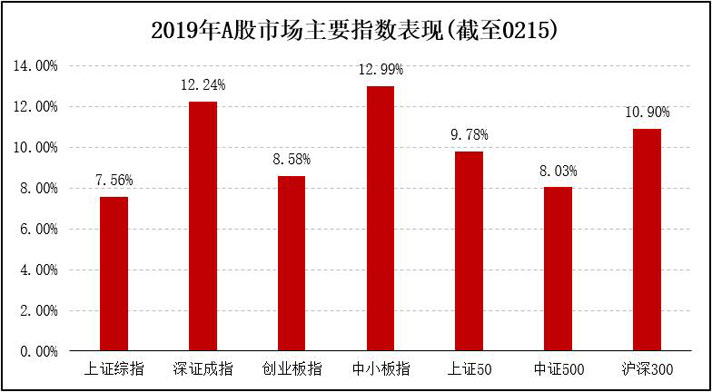

上周,A股风格发生转变,与1月份相反,前期滞涨的板块出现补涨,以创业板、电子为代表,涨幅居前;换手率、融资额等指标均明显回升,显示出市场风险偏好有了积极变化。全周,各主要指数表现:上证综指涨2.45%,深证成指涨5.75%,创业板指涨6.81%;同期,上证50涨0.71%,沪深300涨2.81%,中证500涨4.85%。

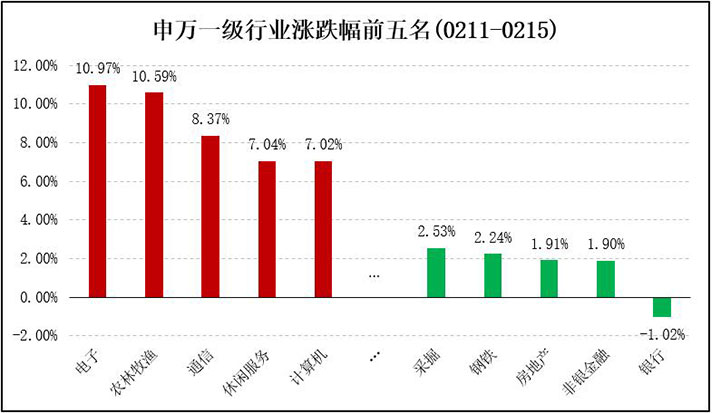

行业方面,28个申万一级行业仅银行下跌。电子、农林牧渔、通信、休闲服务、计算机表现最佳,其中,电子、农林牧渔更是涨幅超10%。二级行业方面,仅国有银行、股份制与城商行下跌;其他元器件、牧业、黑色家电、林业、合成纤维及树脂、通信设备制造、半导体表现最佳,其中,其他元器件、牧业、黑色家电涨幅均超10%。

风格方面,小盘风格逆转并开始占优,全周表现来看:小盘股涨幅>中盘股涨幅>大盘股涨幅。中信风格指数显示:反弹中,成长强势补涨,消费、周期次之;稳定再次,但也有明显涨幅;金融出现滞涨,仅小幅上扬。

估值方面,当前A股整体估值处于历史较低水平。截至上周五,全部A股估值PE(TTM)由前周13.86倍上升至14.33倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周18.79倍上升至19.75倍。中小板估值PE(TTM)由前周19.94倍上升至21.14倍,创业板估值PE(TTM)由前周28.82倍上升至30.65倍。沪深300估值PE(TTM)由前周11.01倍上升至11.20倍,中证500估值PE(TTM)由前周16.77倍上升至17.57倍。

短期市场分析

在2018年底看待2019年时,悲观是一致预期。当时,市场对2019年一致悲观的核心逻辑主要有三:一是,中美贸易问题悬而未决,出口恐出现崩塌;二是,经济可能出现加速回落,届时恐出现大规模失业,进而导致消费崩塌;三是,供给侧改革放松,商品价格恐将出现崩塌。从当前时点来看,在中央战略与政策的推动下,在美联储货币政策的调整下,当时所担忧的核心风险正在消退,叠加估值水平仍处底部,投资者似乎有理由更加乐观些。

我们也需要看到,自2018年三季度以来,国内经济数据全方面持续下滑,市场担忧情绪加剧。经过1月以来的上行,市场整体风险偏好发生很大修复,后续走势若要持续,需要进一步的预期改善来推动。国内方面,虽然社融与信贷数据较高,但更多反映了金融机构对于积极的货币政策的反馈,增量主要来自直接融资和票据,显示货币政策传导路径的问题仍有待解决,预计对市场影响相对中性。海外方面,美联储理事上周五表示暂缓加息并应在今年结束缩表,国内货币政策的空间也会有所增加。中美贸易谈判,从双方的表述来看,谈判的进展偏积极,连续进行谈判反映双方都有意愿达成一定结果,但后续谈判将更多涉及双方分歧较大的产业政策和知识产权保护等方面,不确定性也会随之加大。

对于2019年的市场,我们认为下半年的风险可能更大。当前,市场普遍认为2019年国内宏观经济增速存在“前高后低”的风险。这里所说的“前高后低”,并不是指经济增长的实际增速,而是指实际增速与投资者预期增速的差异。现在来看,很可能出现上半年经济增速高于预期,而下半年经济增速低于预期的状况,主要原因在于政策刺激经济上行。上半年的经济下行已经普遍在投资者预期之中,实际增速低很难冲击风险偏好。而若下半年经济增速低于预期,且届时市场又在高位,则很容易引起投资者对于业绩下滑的担忧。同时,欧美经济越来越接近繁荣的拐点,下行风险也在加大。在经济下行期,白马股的回调风险更大,成长股受经济周期的影响相对更小。一方面,支撑蓝筹的增量资金外资主要是在上半年完成布局。另一方面,主板业绩受经济周期影响更大。从前面的商誉风险可以看到,创业板的主营业务利润在2018年基本保持稳定,450亿的商誉减值是创业板业绩断崖式下跌的主因。而反观主板,商誉减值规模低于创业板,比例更是远远低于创业板,但是主板2018年四季度业绩增速仍然快速下滑,可以说主板业绩增速下行主要是周期性因素影响,而中小板则介于两者之间。

展望未来,从社融与存款机构总资产的关系来看,我们认为出现2009年的概率不大,更多地类似2012年。经济层面的负面预期会一直存在,贸易谈判进程仍是当前对A股的最主要影响因素。在经济数据相对真空,政策持续发酵,以及入摩扩容的预期下,短期而言,2月份市场表现仍值得期待。后续操作上,我们将继续保持中性仓位策略,布局盈利周期确定处于底部区域的板块,并持续集中精力自下而上长期跟踪优质公司。长期方向上,朱雀将从专业角度出发,认真评估中国经济及各产业链的未来机遇与风险,在充分准备外生冲击的预案前提下,优化组合结构并进行积极投资。继续长期看好的领域包括:光伏、新能源车、现代农业、生物医药、消费升级、高端装备军工、云计算、5G、金融保险等。

宏观经济数据

1月社会融资规模情况:初步统计,2019年1月份社会融资规模增量为4.64万亿元,比上年同期多1.56万亿元。1月末,社会融资规模存量为205.08万亿元,同比增长10.4%,增速比上月末高0.7个百分点,比上年同期低2.3个百分点。

1月货币供应量情况:1月末,广义货币(M2)余额186.59万亿元,同比增长8.4%,增速比上月末高0.3个百分点,比上年同期低0.2个百分点;狭义货币(M1)余额54.56万亿元,同比增长0.4%,增速分别比上月末和上年同期低1.1个和14.6个百分点;流通中货币(M0)余额8.75万亿元,同比增长17.2%。当月净投放现金1.43万亿元。

1月贷款情况:1月末,本外币贷款余额145.1万亿元,同比增长12.8%。人民币贷款余额139.53万亿元,同比增长13.4%,增速比上月末低0.1个百分点,比上年同期高0.2个百分点。当月人民币贷款增加3.23万亿元,同比多增3284亿元。外币贷款余额8324亿美元,同比下降6%。当月外币贷款增加375亿美元,同比少增98亿美元。

1月存款情况:1月末,本外币存款余额185.8万亿元,同比增长7.2%。人民币存款余额180.79万亿元,同比增长7.6%,增速分别比上月末和上年同期低0.6个和2.9个百分点。当月人民币存款增加3.27万亿元,同比少增5815亿元。外币存款余额7468亿美元,同比下降10.6%。当月外币存款增加193亿美元,同比少增255亿美元。

CPI环比上涨,同比涨幅略有回落。从环比看,CPI上涨0.5%,主要受到了节日因素影响。其中,食品价格上涨1.6%,涨幅比上月扩大0.5个百分点,影响CPI上涨约0.31个百分点;非食品价格由上月下降0.2%转为上涨0.2%,影响CPI上涨约0.19个百分点。从同比看,CPI上涨1.7%,涨幅比上月回落0.2个百分点。其中,食品价格上涨1.9%,涨幅比上月回落0.6个百分点,影响CPI上涨约0.38个百分点;非食品价格上涨1.7%,涨幅与上月相同,影响CPI上涨约1.36个百分点。

PPI环比下降,同比涨幅回落。从环比看,PPI下降0.6%,降幅比上月收窄0.4个百分点。其中,生产资料价格下降0.8%,降幅比上月收窄0.5个百分点;生活资料价格持平。从同比看,PPI上涨0.1%,涨幅比上月回落0.8个百分点。其中,生产资料价格由升转降,下降0.1%;生活资料价格上涨0.6%,涨幅比上月回落0.1个百分点。

1月份我国外贸进出口增长8.7%。据海关统计,今年1月份,我国货物贸易进出口总值2.73万亿元人民币,比去年同期(下同)增长8.7%。其中,出口1.5万亿元,增长13.9%;进口1.23万亿元,增长2.9%;贸易顺差2711.6亿元,扩大1.2倍。按美元计价,1月份,我国进出口总值3959.8亿美元,增长4%。其中,出口2175.7亿美元,增长9.1%;进口1784.1亿美元,下降1.5%;贸易顺差391.6亿美元,扩大1.1倍。

外汇市场供求基本平衡,跨境资金流动总体稳定。截至2019年1月末,我国外汇储备规模为30879亿美元,较2018年12月末上升152亿美元,升幅为0.5%。全球金融市场上,主要非美元货币相对美元汇率上升,金融资产价格有所上涨。受汇率折算和资产价格变化等估值因素影响,外汇储备规模小幅上升。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。